Eine Trennung stellt dich nicht nur emotional vor große Herausforderungen, sondern zwingt dich oft auch, deine finanzielle Situation grundlegend neu zu bewerten. Schnell schleichen sich dabei Fehler ein, die langfristige negative Auswirkungen haben können. Du willst deine finanzielle Stabilität sichern und zukünftige Probleme vermeiden? Dann ist es entscheidend, die typischen Stolpersteine zu kennen und zu umgehen.

Das sind die beliebtesten Mama Produkte

Ausfüllbuch für Mütter mit vielen verschiedenen Fragen I Per ...")

![Mamma Mia! Here We Go Again [dt./OV] ...](https://m.media-amazon.com/images/I/51KF3-x+9QL._SL160_.jpg "Mamma Mia! Here We Go Again [dt./OV] ...")

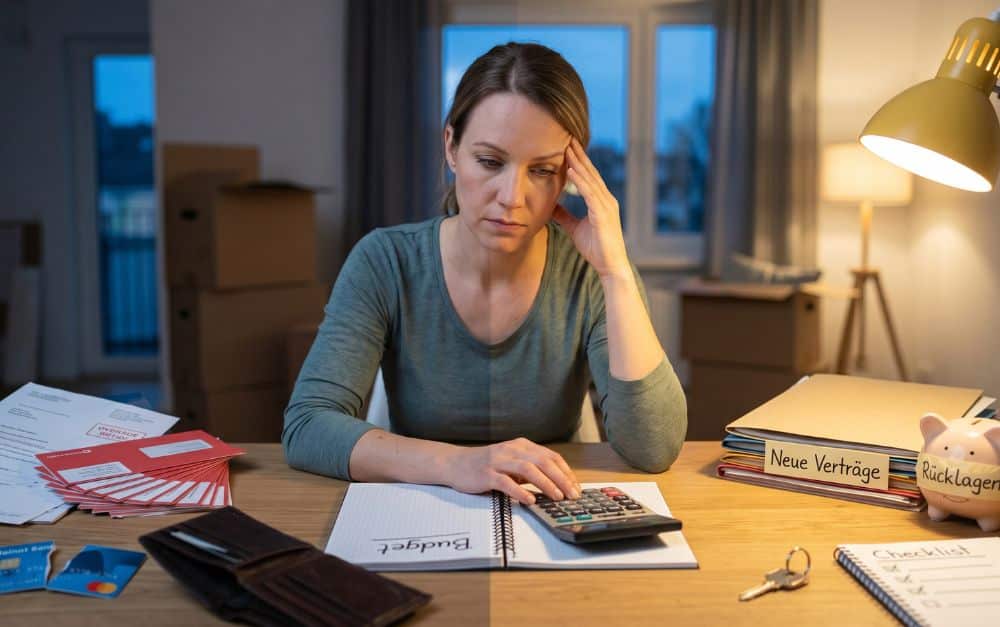

Die häufigsten Geldfehler nach einer Trennung

Nach dem Ende einer Beziehung steht oft die Neuordnung des gemeinsamen Lebens im Vordergrund. Dabei gerät die finanzielle Sicherheit häufig ins Hintertreffen, was zu kurzfristigen Entscheidungen führt, deren Konsequenzen dich noch lange begleiten können. Das Erkennen und Vermeiden dieser Fehler ist der erste Schritt zu einer stabilen finanziellen Zukunft.

Unzureichende oder fehlende Budgetplanung

Einer der gravierendsten Fehler ist das Ausbleiben einer detaillierten Budgetplanung oder die Fortführung eines alten Budgets, das die neue Lebenssituation nicht widerspiegelt. Ohne einen klaren Überblick über Einnahmen und Ausgaben in deinem neuen Einzelhaushalt, ist es unmöglich, Prioritäten zu setzen und finanzielle Ziele zu erreichen.

- Fehlende Bestandsaufnahme: Du weißt nicht genau, wie viel Geld dir nach Abzug aller fixen und variablen Kosten noch zur Verfügung steht.

- Ignorieren neuer Fixkosten: Miete, Nebenkosten, Versicherungen – viele Posten ändern sich, wenn du nun allein für sie verantwortlich bist.

- Unkontrollierte Ausgaben: Ohne ein Budget gibst du leichter Geld für Dinge aus, die du dir eigentlich nicht leisten kannst, und gerätst in einen Teufelskreis der Verschuldung.

Versäumnis, sofortige finanzielle Anpassungen vorzunehmen

Viele Menschen hoffen insgeheim, dass sich die finanzielle Situation von selbst wieder normalisiert oder versuchen, den alten Lebensstandard beizubehalten, obwohl die Einnahmen gesunken sind. Dies führt unweigerlich zu einer Überschuldung.

- Zu hoher Konsum: Du gibst weiterhin so viel Geld aus wie zuvor, obwohl dein Einkommen möglicherweise geringer ist.

- Aufschieben notwendiger Sparmaßnahmen: Du vermeidest es, Ausgaben zu reduzieren, weil es unangenehm ist, und verschlimmerst so die Situation.

- Ignorieren von Schulden: Bestehende gemeinsame Schulden werden nicht zeitnah aufgeteilt und beglichen, was zu Mahnungen und Zinssteigerungen führen kann.

Fehlende oder unklare Klärung gemeinsamer Finanzen und Schulden

Ungeklärte gemeinsame Konten, Kredite oder Verträge sind eine tickende Zeitbombe. Wenn du nicht frühzeitig klare Verhältnisse schaffst, können die finanziellen Konsequenzen gravierend sein.

- Gemeinsame Konten: Nicht getrennte gemeinsame Konten können zu ungewollten Abbuchungen oder Überziehungen führen.

- Kredite und Darlehen: Wer ist für bestehende Kredite verantwortlich? Eine klare Regelung ist essenziell, um zu vermeiden, dass du für die Schulden deines Ex-Partners haftbar gemacht wirst.

- Verträge und Abos: Gemeinsam abgeschlossene Verträge (z.B. Handy, Internet, Versicherungen) müssen gekündigt oder umgeschrieben werden.

Emotionale und impulsive finanzielle Entscheidungen

Trennungen sind emotional aufwühlend. Dies kann dazu führen, dass du aus einer Laune heraus oder um dem anderen etwas „heimzuzahlen“ finanzielle Entscheidungen triffst, die nicht rational sind.

- Überstürzte Anschaffungen: Du kaufst Dinge, um dich zu trösten oder um eine Lücke zu füllen, ohne deren Notwendigkeit oder deinen finanziellen Spielraum zu prüfen.

- Ungünstige Immobilienentscheidungen: Der schnelle Verkauf einer gemeinsamen Immobilie zu einem schlechten Preis oder das Übernehmen einer Hypothek, die du dir nicht leisten kannst.

- Verzicht auf Unterhaltsansprüche: Aus emotionalen Gründen oder um schnell „Ruhe“ zu haben, verzichtest du auf Unterhaltsansprüche, die dir rechtlich zustehen würden.

Vernachlässigung von Versicherungen und Vorsorge

Nach einer Trennung ändern sich oft auch deine Bedürfnisse im Bereich Versicherungen und Vorsorge. Werden diese Aspekte vernachlässigt, stehst du im Ernstfall schutzlos da.

- Krankenversicherung: Bist du nach der Trennung noch über den Partner mitversichert oder musst du dich selbst versichern?

- Risikoversicherungen: Sind Lebens- oder Berufsunfähigkeitsversicherungen noch angemessen oder müssen sie angepasst werden?

- Altersvorsorge: Die getrennten Lebenswege erfordern oft eine Neubewertung deiner persönlichen Rentenplanung.

Zu schnelle oder zu ungünstige Immobilienverkäufe/Käufe

Die gemeinsame Immobilie ist oft einer der größten finanziellen Posten. Schnelle und schlecht durchdachte Entscheidungen hier können enorme finanzielle Verluste bedeuten.

- Panikverkauf: Angst, den Anteil am Ex-Partner nicht zu bekommen oder die Immobilie nicht halten zu können, führt zu einem Verkauf unter Wert.

- Übernahme der Immobilie: Du entscheidest dich, die Immobilie zu übernehmen, ohne realistisch zu prüfen, ob du die Raten, Reparaturen und Unterhaltskosten allein tragen kannst.

- Unklare Regelung: Wenn du nicht klar geregelt hast, wie mit der Immobilie verfahren wird (Verkauf, Übernahme, Vermietung), kann dies zu jahrelangen Streitigkeiten und finanziellen Unsicherheiten führen.

Nicht-Einholung professioneller Beratung

Gerade in komplexen finanziellen Situationen nach einer Trennung ist externe Expertise Gold wert. Wer darauf verzichtet, riskiert, wichtige Aspekte zu übersehen.

- Rechtsberatung: Ohne anwaltlichen Rat bei der Scheidung, Unterhaltsfragen oder Vermögensaufteilung können dir Rechte entgehen.

- Steuerberatung: Änderungen im steuerlichen Status (z.B. durch getrennte Veranlagung) müssen verstanden werden.

- Finanzberatung: Ein neutraler Finanzberater kann dir helfen, ein neues Budget zu erstellen, deine Vorsorge anzupassen und Investitionsmöglichkeiten zu prüfen.

Die wichtigsten finanziellen Entscheidungen nach einer Trennung im Überblick

| Kategorie | Wichtige Aspekte | Mögliche Fehler | Empfehlung |

|---|---|---|---|

| Budgetierung | Einnahmen, Ausgaben, Fixkosten, variable Kosten | Keine Erstellung, Nutzung alter Budgets, Unterschätzung neuer Kosten | Erstelle sofort ein neues, realistisches Budget. Verfolge deine Ausgaben. |

| Gemeinsame Finanzen | Konten, Kredite, gemeinsame Verträge | Nicht-Trennung von Konten, unklare Haftung für Kredite, verspätete Kündigung von Verträgen | Kläre alle gemeinsamen finanziellen Verpflichtungen umgehend. Trenne gemeinsame Konten. |

| Schuldenmanagement | Aufteilung bestehender Schulden, Ratenzahlungen, Kreditwürdigkeit | Übernahme fremder Schulden, Nicht-Tilgung, Kreditwürdigkeit wird beschädigt | Vereinbare klare Regeln zur Schuldenaufteilung und halte dich daran. |

| Vorsorge und Versicherungen | Krankenversicherung, Rentenversicherung, Risikolebensversicherung | Keine Anpassung nach neuer Lebenssituation, Wegfall von Mitversicherungen | Überprüfe und passe deine Versicherungs- und Vorsorgemaßnahmen an. |

| Immobilienfragen | Verkauf, Übernahme, Miete, Wertsteigerung/-verlust | Panikverkauf, Übernahme ohne Tragfähigkeit, keine Klärung der Eigentumsverhältnisse | Lasse den Wert professionell schätzen und triff eine wohlüberlegte Entscheidung. |

FAQ – Häufig gestellte Fragen zu den häufigsten Geldfehlern nach einer Trennung

Muss ich sofort nach der Trennung meine gemeinsamen Konten auflösen?

Ja, das ist dringend ratsam. Gemeinsame Konten können leicht zu unerwarteten Überziehungen oder Problemen führen, wenn nur ein Partner Abbuchungen vornimmt. Trenne die Konten so schnell wie möglich, um Klarheit über deine eigenen Finanzen zu schaffen.

Was mache ich, wenn mein Ex-Partner die gemeinsamen Schulden nicht zahlt?

Du haftest für gemeinsame Schulden in der Regel gesamtschuldnerisch. Das bedeutet, die Bank kann sich an jeden von euch wenden. Setze deinen Ex-Partner schriftlich in Verzug und informiere dich über rechtliche Schritte. Eine anwaltliche Beratung ist hier unerlässlich.

Wie berechne ich meine neuen Lebenshaltungskosten?

Erstelle eine detaillierte Liste aller Ausgaben, die nun nur noch für dich anfallen. Dazu gehören Miete, Nebenkosten, Lebensmittel, Versicherungen, Freizeitaktivitäten und Rücklagen. Vergleiche diese Summe mit deinem neuen Einkommen, um zu sehen, wo du eventuell sparen musst.

Kann ich von meinem Ex-Partner Unterhalt verlangen, auch wenn wir noch nicht geschieden sind?

Ja, unter Umständen. Es gibt Trennungsunterhalt, der für die Zeit nach der Trennung bis zur rechtskräftigen Scheidung gezahlt werden kann. Die Höhe hängt von eurem Einkommen und euren Bedürfnissen ab. Dies solltest du unbedingt mit einem Anwalt besprechen.

Sollte ich meine Altersvorsorge nach der Trennung überarbeiten?

Absolut. Wenn ihr beispielsweise gemeinsam für die Altersvorsorge gespart habt oder du von der betrieblichen Altersvorsorge des Partners profitiert hast, musst du nun deine eigene Strategie entwickeln. Überprüfe deine Rentenansprüche und überlege, ob zusätzliche private Vorsorge notwendig ist.

Was passiert mit gemeinsamen Investitionen oder Wertpapieren nach der Trennung?

Gemeinsame Anlagen müssen geteilt werden. Hierzu ist eine genaue Aufschlüsselung des Werts zum Zeitpunkt der Trennung notwendig. Klärt, ob ihr die Anlagen verkauft und den Erlös teilt, oder ob einer den Anteil des anderen auszahlt. Auch hier kann eine finanzielle oder rechtliche Beratung sinnvoll sein.

Ist es ratsam, einen Kredit aufzunehmen, um die Trennungsphase finanziell zu überbrücken?

Nur im äußersten Notfall und nach sorgfältiger Prüfung. Ein neuer Kredit bedeutet zusätzliche Schulden und Zinszahlungen. Versuche zuerst, deine Ausgaben zu senken und deine Einnahmen optimal zu nutzen. Wenn ein Kredit unumgänglich ist, informiere dich gründlich über die Konditionen und deine Rückzahlungsfähigkeit.